活用事例

ペットのための家族信託

事例

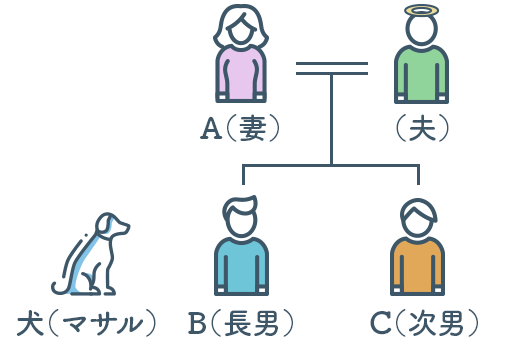

A(76歳)は夫に先立たれ、一人暮らしをしながらペットである犬の「マサル」を飼っています。

子供2人(長男B・次男C)は独立してそれぞれ家庭を築いていますが、遠方に住んでいるためマサルの面倒を見てもらうことは難しい状況です。

最近、Aは体力的にマサルの世話(散歩等)がキツくなってきていることや、自分にもしものことがあった時、マサルの世話を誰がしてくれるのだろうと不安に思うようになってきました。

また、自分(A)の判断能力が低下してきていることも周りから指摘されるようになり、デイサービスを受けることや、介護施設等に入所することも検討するようになりました。

そうなると、マサルの面倒を見ることができなくなってしまうため、どうすればいいのか悩んでいます。

マサルはまだ5歳で、犬の平均寿命からしてもまだまだ元気に生きることが予想されます。

そして、マサルには最後まで楽しく生きてほしいと思っています。

Aには普段から仲良くしているペット仲間が数人います。

幸いにも、その中のZさんがマサルの面倒を見ても構わないと言ってくれていて、マサルもZにはすごく懐いているので、それができれば一番いいと思っています。

Aはマサルのご飯代や医療費など、ある程度を見越して現金は用意していますが、Zにそのお金をただ預けるだけでは、Zが勝手にそのお金を使ってしまうことに少し不安があります。

なお、遠方に住んではいますが、長男B及び次男Cもなにか協力できることがあれば力を貸すと言ってくれています。

家族信託(民事信託)の活用

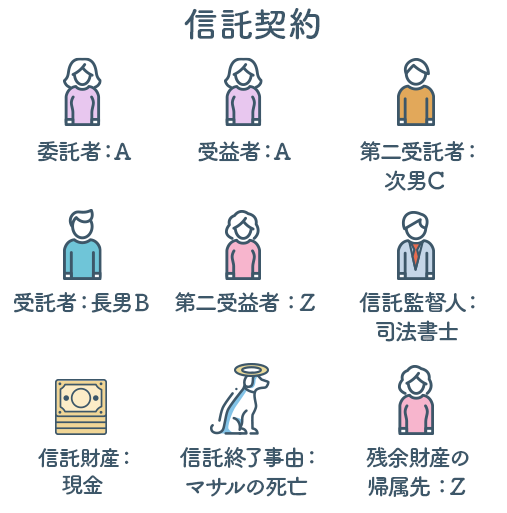

Aと長男Bで信託契約を締結します。

Aは受益者として信託財産である現金の給付を受ける権利を有します。

マサルの飼育はZに任せ、Aは信託財産から給付される金銭をマサルの飼育費用等に使うことができます。

なお、信託財産である金銭は、信託目的に従い、受託者である長男Bが管理・処分を行うことになりますので、勝手に誰かに使い込まれる心配も少なくなります。

また、Aが判断能力低下により認知症を発症したとしても、受託者Bは信託目的に従い、自己の判断で信託財産を管理・処分をすることができますので、資産が凍結して使えなくなっってしまうことも回避することが可能です。

Aが死亡した場合には、第二受益者としてペット仲間であるZを設定しておきます。

そうすることで、Aが死亡した場合にはZが信託財産の利益を享受することができるので、マサルの面倒を見てくれているZに対して飼育費用等を給付することが可能になります。

なお、Zに対する謝礼の意味を込めた金銭の給付も可能です。(AからZへの受益者変更時に相続税の課税対象となります。)

また、本事例では、万が一のために、受託者が信託事務をしっかり行うかどうかの監督機関として、信託監督人として司法書士を置き、信託財産が受益者のために、そしてマサルのために使われているかどうかを専門家の目からチェックをするようにします。

信託の終了時期としては、「マサルが死亡した時」と設定しておきます。

本件信託は、マサルの幸福な生活の確保、及びAの認知症対策・相続対策なので、マサルが死亡した場合には信託を終了することとし、残った信託財産(残余財産)については、マサルの面倒を見てくれたZに承継されるように設定しています。(遺言代用信託)

※ ペット信託は、受託者を法人にすることや、ペット自体を信託財産にすることなども考えられ、その方法は多岐にわたります。

本事例は一つの例でしかありません。

【補足説明】

①ペットであるマサルを受益者に設定することはできません。

ペットのためだけに行う信託は、信託法上「受益者の定めのない信託」(目的信託)として、税務上の問題等が出てきます。

そこで、本事例では目的信託ではなく、マサルを飼育する者へ金銭の給付をするという形をとっています。

なお、本スキームに加えて、同時にAの認知症対策における財産管理としてのスキームも組み合わせてもいいかもしれません。

②もし、Zがマサルの飼育に適任でないと判断した場合のために、委託者や受託者に受益者変更権を持たせておくことも検討すべきかと思います。

③本件信託スキームは自益信託(委託者と受益者が同じ)なので、信託設定時には税金は発生しません。

しかし、A死亡によって受益者がZに移った場合には、その時点で相続税の課税対象となります。

④信託終了時の帰属権利者(残余財産受益者)をペット仲間のZとしています。

注意点としては、マサルが早期に死亡した場合には、Zに予想以上の金銭が承継されてしまうということです。

その点も踏まえて残余財産の帰属先を定めておく必要があります。

⑤受託者である長男Bが判断能力の低下(認知症など)や病気等になった場合、信託事務を行う者がいなくなり、信託事務が停滞してしまいます。

受託者不在のまま1年経過すると、信託が強制終了してしまいますので、それに備える意味であらかじめ次男Cを第二受託者に設定しています。

- 東京都

町田市、八王子市、多摩市、稲城市、立川市、府中市、狛江市、調布市、日野市、昭島市、福生市、武蔵村山市、青梅市、あきる野市、羽村市、三鷹市、武蔵野市、西東京市、国立市、国分寺市、小金井市、小平市、東大和市、東久留米市、東村山市、その他23区全域 - 神奈川県

相模原市(緑区、中央区、南区)、厚木市、大和市、海老名市、座間市、綾瀬市、横浜市、川崎市、愛川町、清川村、平塚市、藤沢市、茅ヶ崎市、秦野市、伊勢原市、寒川町、大磯町、二宮町、横須賀市、鎌倉市、逗子市、三浦市、葉山町、小田原市、南足柄市、中井町、大井町、松田町、山北町、開成町、箱根町、真鶴町、湯河原町 - その他関東近郊(山梨県、埼玉県、千葉県 他)