民事信託・家族信託とは

家族信託(民事信託)とは、その名のとおり、信頼できる家族(又は親族など)に対し財産を信じて託すことによって、財産管理・運用・処分を任せることを言います。

財産を有する者(委託者)が家族や親族に財産を託すことによって、財産を託された人(受託者)が一定の目的(信託目的)の範囲においてその財産を管理、運用、処分することができるようになるので、たとえご自身(委託者)が判断能力の低下(認知症等)や、事故や病気等により体の自由が利かなくなってしまったとしても、受託者が委託者の関与なしに自らの判断により財産管理を行うことができます。(認知症対策・資産凍結回避・柔軟な資産承継)

また、家族信託(民事信託)は、年少者や高齢者、障がい者等の生活支援、自分亡き後のペットの世話など様々な場面で利用することもできます。

自分(委託者)が生きている間も含め、自分(委託者)が死亡した後も、その者達(受益者)のために家族等(受託者)が財産を管理・運用することが可能です。(親なき後問題対策)

家族信託(民事信託)は、今までできなかった生前の財産管理~死後の資産承継について新しい相続のカタチを実現できる制度です。

但し、家族信託(民事信託)は万能な制度ではないので、そのメリット・デメリットをしっかり把握する必要があります。

家族信託(民事信託)の仕組みは一般の方にとっては難しいかもしれませんが、難しいことは我々専門家にお任せ頂いて、お客様の「想い」を実現できるかもしれないということを知って頂ければと思います。

家族信託(民事信託)メニュー

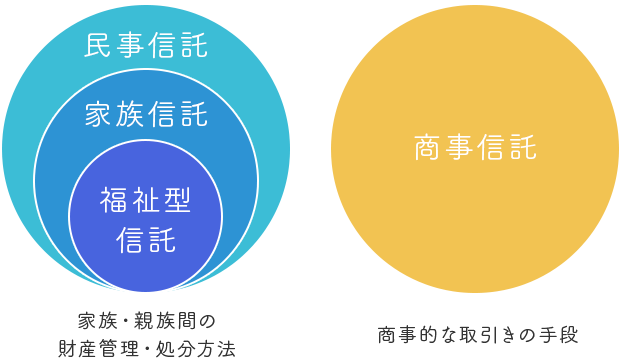

まず初めに、当HPでは、「家族信託(民事信託)」や「民事信託」などと表記していますが、特に明確な違いがあるわけではありません。

※「家族信託」という用語は一般社団法人家族信託普及協会によって商標登録されています。

「民事信託」と言う方もいれば、「家族信託」と言う方もいます。一般的にはどちらも同じ意味で使われていると考えて間違いはないと思います。(学問的には意味は異なりますが、そこまで知る必要はないと思います。)

イメージとしては下記の図のとおりですが、民事信託と言う大きな枠組みがあり、民事信託の中でも「家族が家族のために行う信託」を家族信託と呼んでいる、というようなイメージです。

また、家族信託の中でも、年少者や高齢者、障がい者の生活支援等のために行う信託を福祉型信託と呼んだりします。

さて、一般の方が「信託」と聞いてイメージするのは、信託銀行や信託会社が営利を目的として行う信託(商事信託や営業信託と呼ばれます。)ではないでしょうか?

商事信託とは、財産を有する者(委託者)が財産を信託銀行等(受託者)に預けて、信託銀行等はそれを運用して利益を上げていくものです。ここで生じた利益はたいてい委託者のものと設定されます(委託者兼受益者)。

一方、家族信託はこの商事信託を家族間で行うイメージです。

例えば、財産を有する父(委託者)が、息子(受託者)に財産を託し、息子が父や母(受益者)のために財産を管理・処分していくというものです。但し、商事信託とは異なり営利を目的とはしていないので、利益を追求する必要はありません。なお、信託目的に従い受託者が信託財産を運用することで利益を生み出すことも可能です。

商事信託の場合、信託銀行等が受託者となるのでその手数料が発生しますが、家族信託の場合は、受託者の報酬は自由に定めることができるので、“無報酬”にすることもできますし、“受益者に毎月〇万円給付する”などと設定することも可能です。

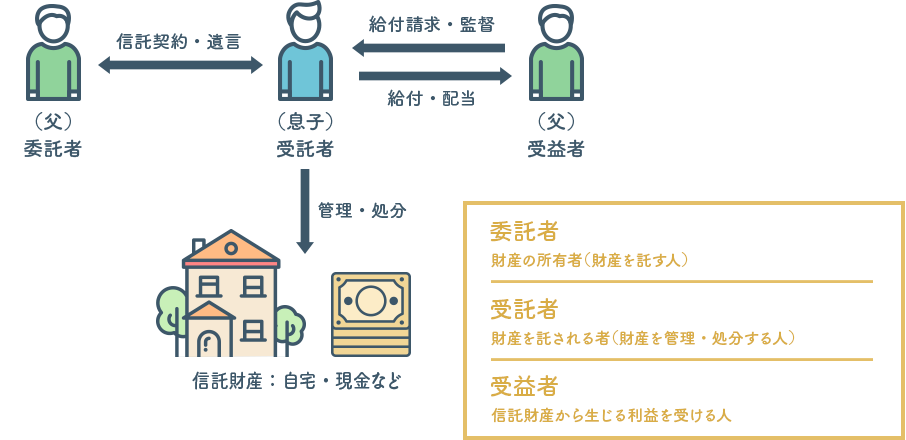

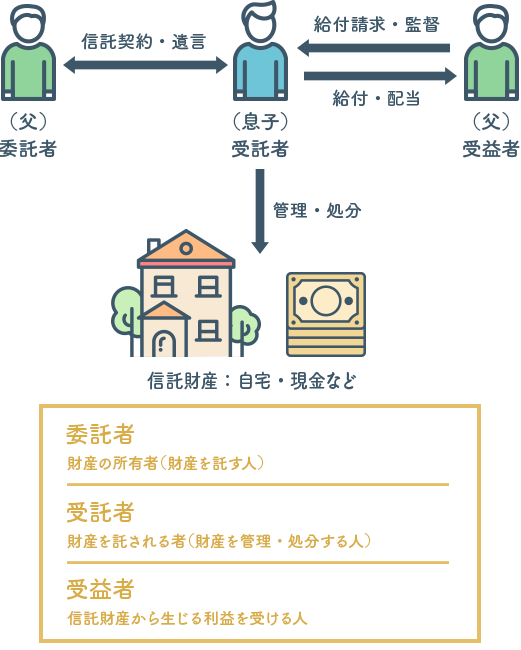

家族信託(民事信託)には委託者・受託者・受益者という3人の登場人物がいます。

基本的には、委託者・受託者・受益者の3人で信託は成立しますが、必要に応じて信託監督人や受益者代理人などを定めることができます。

なお、ここでは主要な機能を有する人物を書きましたが、その他にも指図権者や同意権者などの登場人物の設定も可能です。それについてはよくある質問ページにてご紹介いたします。

| 委託者 | 財産を託す人。 家族信託では、この委託者が後述の受益者になる(委託者兼受益者)ことが一般的です。 |

| 受託者 | 財産の管理・運用・処分を託される人。 信託設定時に決めた目的(信託目的)の範囲において、受託者の裁量で信託財産の管理・処分ができます。 受託者がどのような行為ができるか、具体的に信託行為(信託契約、遺言信託)の中で定めることが必要です。 |

| 受益者 | 信託財産から生じる利益を受ける人。 家族信託では、税務上、信託財産は受益者のものと考えられます。 例えば、信託財産に組み入れた賃貸不動産(アパート等)から生じる賃料収入は受益者の所得となります。 管理は受託者が行いますが、そこから「毎月○○円の給付を受ける」「必要が生じた場合には〇〇円受け取ることができる」等の取り決めをすることで、受託者から金銭を受け取ることも可能です。 あくまでも、家族信託は受益者のために行われるものなので、「管理は受託者、利益は受益者」という構造が基本になります。 |

| 信託監督人 | 受託者が、受益者のためにきちんと信託の目的に従って信託事務をしているかを監督(監視)する人。 家族信託においては、委託者が信頼できる人に財産を託しているので、本来は受託者を監督する信託監督人は不要とも言えます。しかし、受益者が受託者をしっかりと監視・監督できる状態でない場合(例えば、受益者が高齢・認知症・年少者であったり、海外などにいて近くにいない場合など)には、監視されないことをいいことに受託者が信託財産を好き勝手に消費してしまう可能性があるかもしれません。 そのような危険性を回避するため、受託者が適切な管理をしているかを監督する信託監督人を選んでおくこともできます。 また、監督するだけでなく受託者の信託事務のサポートを行うこともできますので、信託監督人は専門職(司法書士など)が就任することもあります。 |

| 受益者代理人 | 受益者に代わって、受益者の権限を行使する人。 受益者代理人は、受益者に代わりその意思決定を行うことができます。 例えば、信託契約の内容を変更したい場合、受益者本人が高齢・認知症・年少者などの理由により適切な意思表示が難しいこともあるかと思います。そのような場合に、受益者代理人を指定しておくことで、受益者代理人が受益者に代わり適切な意思表示を行うことができます。 また、受益者が本来受けられるべき給付を受託者から得れていない場合には、受益者に代わって受益者代理人がその給付の請求をすることができます。 イメージとしては、信託監督人よりも権限は大きいものになります。 また、信託監督人と同じように受託者の信託事務のサポート役にもなり得ますので、専門職(司法書士など)が就任することもあります。 |

民事信託・家族信託の設定方法(やり方)は、3つあります。

① 契約による方法(信託契約)

委託者と受託者の契約によって、信託を設定する方法。

実務の現場では、この信託契約によるものが割合としては圧倒的に多いと思います。

この信託契約は、売買契約や贈与契約などの契約と同じものです。

あくまで契約ですので、委託者の意思能力・判断能力がある内に行わなければいけません。

元気な内は「まだ元気だし大丈夫だ」と信託を設定することに二の足を踏む方が多いと思うのですが、元気な内にやらなければできないものです。

なにかあってから家族信託を検討しても、その時に信託契約を締結できない状態(認知症等)ですと、家族や親族に迷惑がかかることになってしまいます。何事も早めの対策が賢明です。

なお、信託契約の形式は特に定められていないので、口頭でも契約成立しますし、私文書(公の証明がなく、当事者だけで作成した契約書)で作成することでも契約は成立します。

しかし、家族信託はその仕組みが複雑で、長期に及ぶこともあり、また意思能力や判断能力が契約時に本当に備わっていたのかの疑いが生じる可能性がありますので、公正証書で契約書を作成することが通常です。

また、信託財産に現金がある場合には、基本的には倒産隔離機能を有する「信託口口座」を開設することになりますが、この信託口口座を開設するには信託契約書を公正証書で作成しなければ金融機関は対応してくれないことがほとんどです。

② 遺言による方法(遺言信託)

委託者が遺言によって、受託者に対し財産を託し信託を設定する方法。

この遺言信託は、遺言書を書く中で、信託を設定するものです。

遺言書に、信託を設定する旨を書き、信託目的や信託財産の種類、受託者や受益者などの詳細を決めていきます。

通常の遺言を書くやり方と一緒なので、遺言者(委託者)が一人で行うことができます。

遺言信託は、あくまで遺言で行うものなので、上記信託契約と同じように、遺言者(委託者)の元気な内に行わなければできなくなってしまいます。

内容がしっかり書かれていれば、自筆証書の遺言(自分で手書きした遺言)によっても作成することはできますが、内容の複雑さや意思能力の確認などの観点から、信託契約と同様、公正証書により作成することが一般的です。

なお、遺言信託の効果は原則として委託者(遺言者)の死亡時から生じます。

③ 信託宣言による方法(自己信託)

委託者が、公正証書等によって、自らの財産を自らが受託者となって受益者のために管理することを意思表示(信託宣言)することによって設定する方法。

①②と比べると少し特殊な方法ですが、自分の有する財産を自分に信託することで、自分が委託者兼受託者という立場になり、以降自己の財産を他人のために管理・処分するというものです。

委託者が自己の所有する財産を、受託者として自己の固有の財産とは別管理することになりますので、信託財産に設定した財産はその旨を公示(ex,不動産であれば信託登記)する必要があります。

主に、障がい者や年少者、浪費家対策、事業承継対策で使われます。

例えば、障がいを抱える子の親などが、自分の財産を子に贈与するとき、子には財産管理能力がないので、子供へ贈与しつつも管理は自分で行うというような場合や、事業承継において、承継者である子供に株の譲渡はしたいけれども、まだ自分で経営権(議決権)を持っていたい場合等に利用されます。

① 柔軟な資産承継が可能

家族信託(民事信託)では、「自分が死亡したらAに財産を承継させる。次にAが死亡したらBに財産を承継させる。次にBが死亡したら・・・・」と二次相続以降の資産承継先を指定することができます。

こうすることで、先祖代々守ってきた財産を守ることや、相続させたくない親族等がいる場合にそれを回避することもできます。(資産流出回避機能)

なお、この仕組みは遺言では実現できません。

遺言は「自分が死亡したらAに財産を相続させる。」という一代限りの指定しかできないので、Aが死亡した時の相続財産の行先はA自身が決めることになります。

「自分の子に自分の財産を相続させるのはいいが、その子が死んだ後に子の配偶者(婿や嫁)に財産がいってしまうのが嫌だ。」「再婚したので、自分が死んだら現在の妻(後妻)に財産を相続させたいけど、後妻が死んだら前妻の子に相続させたい。」というご相談を受けることがありますが、そのような場合に家族信託(民事信託)はとても有効です。

② 高齢者の財産管理に対応

成年後見制度は、判断能力が低下した(認知症等)本人の財産を保護することを目的とする制度なので、相続税対策・資産運用・生前贈与や不動産の建て替えなどの行為が原則できなくなります。

親が認知症になると、銀行の預貯金等は、家族がキャッシュカードを使ってATMで下ろすということをしている方もいると思いますが、銀行の窓口では本人でないと応じてくれないので、施設入所費用など大きなお金を下ろしたいときには、実質的に資産凍結状態になってしまいます。

一方、家族信託(民事信託)では、親である委託者の判断能力が低下したとしてもこれらの行為を受託者である子供などが実現することができます。

家族信託(民事信託)は、信託設定当初の委託者の意思(想い)を受託者が受け継ぐことで、信託期間中はその意思が生き続けることになります。

これを家族信託の「意思凍結機能」と言います。

この意思凍結機能により、委託者の想い(生活費などを配偶者や子、孫などに毎月お金を支援(贈与)した等)が、自分の判断能力が低下した後や、自分の死後においても生き続けることになります。

③ 遺産の自由な分配が可能

未成年者や障がい者、又は浪費癖のある子供に対して、一括で遺産を渡すのではなく、受託者がその財産を管理する中で毎月決まった額を給付(ex,毎月○○円給付する)するなどして、「一括で遺産を渡してしまうと財産管理できるか不安だ」「好き勝手に浪費してしまうかもしれない」というような心配にも対応することができます。

④ 信託する財産を選択できる

成年後見では、後見人が財産を包括的に管理することになりますが、家族信託(民事信託)では、どの財産を信託財産に入れて、どの財産を固有財産として残しておくかを自由に決めることができます。

財産を有する者(委託者)が「財産Aは信託財産に入れて管理してもらおう。でも、財産Bは自分で管理していこう。」というような考えがある場合でも、家族信託は柔軟に対応できます。

この場合、財産Aは家族信託の仕組みの中で管理・運用・承継されていきますが、信託財産にしなかった財産Bは別途遺言書や遺産分割協議で相続することになります。

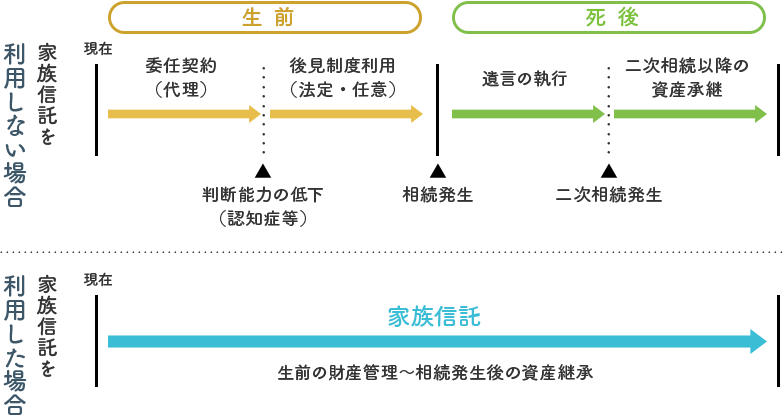

⑤ 生前の財産管理から死後の資産承継までを幅広くカバーできる

下記の「家族信託を利用した場合と利用しなかった場合のイメージ」の図にもあるとおり、家族信託(民事信託)は生前の財産管理だけでなく、死後の資産承継まで幅広く対応することができます。

判断能力はあるけど体が不自由(委任代理契約)

判断能力の低下(成年後見制度)

死亡による相続手続き(遺言・遺産分割協議)

二次相続以降の資産承継

これらの委託者(財産を預ける人)の状況に応じた事態に家族信託は一括で対応できます。

但し、誤解して頂きたくないのは、上記のように考えると「家族信託は万能な制度だ」と思われる方もいるかもしれませんが、決してそうではありません。

「家族信託(民事信託)のデメリット、誤解や注意点」でもあるように、遺言や成年後見制度を併用して対策を考えることも必要になります。

⑥ 不動産の共有回避対策

一般的に不動産の共有状態は好ましくない状態です。当該不動産を売却・贈与・担保にしたい場合などに、共有者全員の同意がなければ実質できません。

また、賃貸不動産などで、「賃料は家族(相続人全員)で分けてほしいけど、所有権を相続人の共有にするのは避けたい」というような場合、家族信託(民事信託)では賃貸不動産を信託財産にして、受託者を1人、受益者を相続人全員に設定(受益権の共有)することで、不動産の共有を回避しつつ、賃料収入を相続人で分けることも可能になります。

従来は、不動産を相続する相続人は、そうでない相続人に対して代償財産として金銭等をいくらか支払うという方法も取られていたので、代償財産がない場合には相続が「争続」になってしまうことも少なくありませんでしたが、家族信託(民事信託)を利用することでそのような事態を回避することもできます

⑦ 倒産隔離機能によるリスクヘッジ

家族信託では、委託者が信託財産に組み入れた財産は、委託者固有の財産からは隔離された財産として扱われます。

信託財産は委託者の固有財産ではなくなるので、委託者の債権者はこの財産に対して差押え等ができなくなりますし、委託者が自己破産をした場合でも破産財団に組み入れられることを回避できます。

但し、債権者を害する目的で信託を利用した場合には「詐害信託」となる可能性がありますので、一定の注意は必要です。

① 家族信託って資産家じゃないと利用できないの?

家族信託(民事信託)は相続税対策をする資産家が利用する制度、という誤解をされている方もいらっしゃいますが、決してそうではありません。

家族信託はその「想い」を実現するために生前の相続対策から死亡後の資産承継まで幅広くカバーする制度です。

“認知症対策”や“二次相続以降の柔軟な資産承継”、“高齢者・年少者や障がい者のための財産管理”など、どのようなご家庭であっても直面する可能性がある内容ですので、一般のご家庭でも十分に利用価値はあります。

② 家族信託自体に節税効果はない

家族信託をすることで節税効果がある、という誤解もあるようですが、家族信託はあくまで節税の「手段」であって「目的」ではありません。

家族信託を設定すること自体に節税効果があるのではなく、家族信託を設定した上で生前贈与や建物建築等の相続税対策を行い、そこで初めて節税効果を生み出すことができます。

以前は、相続税の基礎控除が「5,000万円+相続人の数×1,000万円」でしたが、税制改正がされた現在は「3,000万円+相続人の数×600万円」まで基礎控除が下がっています。

相続税の課税対象者が増えた今、家族信託(民事信託)を利用した相続税対策を検討してもいいかもしれません。

③ 信頼のできる受託者が見つからない場合がある

家族信託における受託者の存在は一番重要と言っても過言ではありません。

受託者は信託目的に従って信託財産を自らの裁量で管理・処分していきます。

受託者は通常、信託目的に従い、受益者のために信託事務を行うことになりますが、信託事務はあくまでも受託者の裁量で行うことになるので、受託者が信託財産を悪用する可能性もゼロではありません。

また、信託事務には法的な判断を迫られることもありますので、そのような判断を受託者としてできるかどうかも課題となってきます。

そのよう事態を想定して、重要な財産の処分の際には受益者の同意を必要とすることや、信託監督人や受益者代理人という監督サポート機関を設置すること、または受託者を法人(一般社団法人等)にすること等の検討も必要です。

④ 年金の管理は受託者にはできない

年金の給付を受ける権利は本人しかないとされ、またその権利は譲渡等が法律で禁止されているため、年金を信託財産として設定することはできません。

年金は別途成年後見制度や遺言等で対応していくことになります。

なお、年金として支給された現金を信託財産に追加信託することは可能です。

⑤ 受託者に身上監護権はない

受託者には身上監護権(生活、治療、療養、介護などに関する法律行為をする権利)がないため、施設入居契約、各種医療関係の契約や生活保護申請等、本人の権利擁護に関する行為は基本的にはできません。

親族が代わりにそれらの手続ができるケースもありますが、受託者は本人の法定代理人ではないので制約が生じる部分も多く出てきます。

この部分は成年後見制度で対応する領域に入ってきます。

⑥ 家族信託(民事信託)に精通した専門家が少ない

家族信託は、平成19年9月に施行された改正信託法に基づく新しい財産管理の一手法です。信託法自体は大正時代からあったのですが、一般の方には馴染まない内容もあって日の目を見ることはあまりありませんでした。

誤解を恐れずに言えば、家族信託はまだ生まれて間もない制度ということです。

法的にも税務的にもまだ不安定な部分もありますので、専門家によっては「リスクがある分野なので、まだ手を付けたくない」という方も多くいます。

また、信託スキームを考えるには、相続の知識・遺言の知識・成年後見の知識が必要とされるため、家族信託に精通した専門家が少ないと言われているのです。

もちろん、信託を得意とする司法書士や弁護士などの専門家もいますが、その数はそれほど多くないと思います。

また、詳細は後述致しますが、家族信託(民事信託)において不動産を信託財産に設定する場合には、「信託登記」をする必要があります。

登記の専門家は司法書士ですが、信託登記は売買による所有権移転登記などのその他の登記とは少し様相を異にしますので、信託登記に精通した司法書士も多くはありません。

当相談所の司法書士は、信託登記にも精通しておりますので、安心してご相談頂ければと思います。

この図を見ると、家族信託(民事信託)は万能な制度のように見えますが、決してそうではなく、

上記で記載したようなデメリットもありますので注意が必要です。

家族信託(民事信託)では、信託財産は受託者が管理します。

しかし、受託者は所有者ではなく、あくまで信託財産の管理者です。

そして、税務上では、信託財産は受益者のものと考えられますので、課税関係は基本的には受益者をベースに考えていくことになります。例えば、信託財産から生じた利益(アパートの賃料収入など)については、受益者の所得とみなされ、受益者に納税義務が課されます。

信託財産に不動産がある場合には、当該不動産について信託登記をする必要があります。

家族信託では、受託者が信託財産を管理します。

しかし、受託者は信託財産だけでなく、自分の財産(固有財産)も有していますので、信託財産と受託者の固有財産の見分けがつかなくなる可能性があります。

そこで、受託者が信託財産として管理しているものは、信託財産であることが分かるように管理しましょう、ということが信託法で定められています。

不動産は登記によって信託財産であることを公示しますが、その他の財産はそれぞれその適切な管理方法で行う必要があります。

これは、受託者の分別管理義務と言いますが、信託の倒産隔離機能とも関係しています。

不動産の信託登記がどのように登記簿に反映されるのか、参考までに下記に登記簿例を載せておきますのでご覧ください。

- 東京都

町田市、八王子市、多摩市、稲城市、立川市、府中市、狛江市、調布市、日野市、昭島市、福生市、武蔵村山市、青梅市、あきる野市、羽村市、三鷹市、武蔵野市、西東京市、国立市、国分寺市、小金井市、小平市、東大和市、東久留米市、東村山市、その他23区全域 - 神奈川県

相模原市(緑区、中央区、南区)、厚木市、大和市、海老名市、座間市、綾瀬市、横浜市、川崎市、愛川町、清川村、平塚市、藤沢市、茅ヶ崎市、秦野市、伊勢原市、寒川町、大磯町、二宮町、横須賀市、鎌倉市、逗子市、三浦市、葉山町、小田原市、南足柄市、中井町、大井町、松田町、山北町、開成町、箱根町、真鶴町、湯河原町 - その他関東近郊(山梨県、埼玉県、千葉県 他)